关注新浪微博|关于我们

关注新浪微博|关于我们 全国免费咨询服务热线400-682-1188

全国免费咨询服务热线400-682-1188 关注新浪微博|关于我们全国免费咨询服务热线400-682-1188

关注新浪微博|关于我们全国免费咨询服务热线400-682-1188

1.现金流折现原理

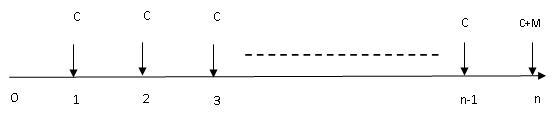

国债的票面价值为M,1年付息一次,票面利率为c, 期限为n年。即从现在开始,债券的 持有人可以在每年年末得到C=M×c的利息收入,并在第n年末得到本金加利息收入M+C。该债券的现金流如下图所示:

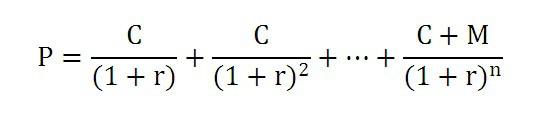

债券的持有人愿意在今天为这样一组未来现金流支付怎样的价格?即上述的这组未来的现金流的当前价格是多少? 我们知道,货币是有时间价值的,未来1元钱的价值要小于今天的1元钱。也就是说,未来货币要经过折现才能等于今天的货币。 假定这个折现率为r (r>0), 即1年后的1元钱等于今天的1/(1+r) 元钱,2年后的1元钱等于今天的1/(1+r)2, 以此类推,n年后的1元钱等于今天的1/(1+r)n元钱,该债券在今天的价格等于未来现金流折现后的加总,即:

r被称作折现率,也被称作债券收益率,即以价格P购入债券,持有到期的收益率。从上式可以看出,由于C, F和n等值已知, 收益率r和债券价格P呈负相关关系,即债券的收益率上升,则债券的价格下降。

由于C=F×c, 即利息等于票面价值乘以票面利率,上式可以写成

从上式可以看出,当c>r时,P>M,即票面利率大于债券的收益率时,债券的价格大于票面价值,称为债券溢价; 当c=r时,P=M,即票面利率等于债券的收益率时,债券的价格等于票面价值,称为债券平价;当c<r时,P<M, 即票面利率小于债券的收益率时,债券的价格小于票面价值,称为债券折价。债券的收益率和债券价格P呈一一对应关系, 当债券的收益率r被确定,债券的价格也就确定了。因而收益率是债券定价的核心,我们会在后面详细讨论债券收益率的决定因素。

2.全价和净价

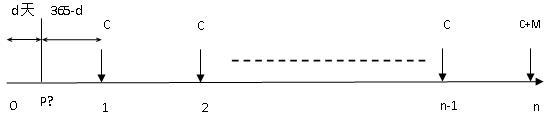

上述债券从发行开始已经过去d天,那么在第d天时债券的价格怎样计算呢? 我们看债券在d日的未来现金流:

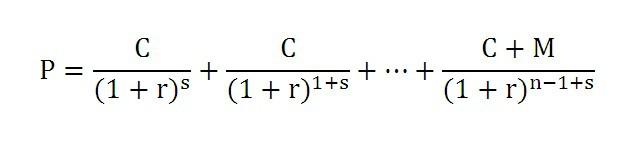

在(365-d)天后,即s=(365-d)/365年后,债券持有者收到第一笔利息,则该笔利息的折现值为C/(1+r)s。在1+s年后收到第二笔利息, 则第二笔的利息折现为C/(1+r)1+s,以此类推,债券在d日的价格为

该价格我们称为债券的全价,也是债券买卖时实际支付的价格。

我们知道,债券的利息是对借入本金的时间补偿,因此,利息的支付应该是连续的。如果利息采取每日支付, 而不是一年支付一次的方式,则在d日的时候,债券累积的利息为C×d/365=C×(1-s),又称之为应付利息。 债券的净价则被定义为扣除按债券票面利率计算的应付利息后的债券价格,即:净价=全价-应付利息。

为什么要计算债券的净价呢?如果我们只考虑债券的全价,在付息日前后,债券的价格将发生较大的变化, 而这种变化仅仅是因为付息造成的,因而净价的意义在于能真实地反映债券价值的变动情况,有利于投资人分析和判断债券走势。 现在我国记账式债券的买卖采用净价交易的方式。在净价交易制度下,交易系统直接实行净价报价,同时显示应付利息额, 并以两项之和为债券买卖价格。也就是说,在债券现券买卖中,债券的报价采用净价,而实际买卖价格和结算交割价格为全价。

手机开户

手机开户